| FAQ |

| Calendar |

|

|

|||||||

| Lounge Berita atau artikel yang unik, aneh, dan menambah wawasan semuanya ada disini dan bisa dishare disini. |

|

|

|

Thread Tools |

|

#1

23rd April 2016

23rd April 2016

|

||||

|

||||

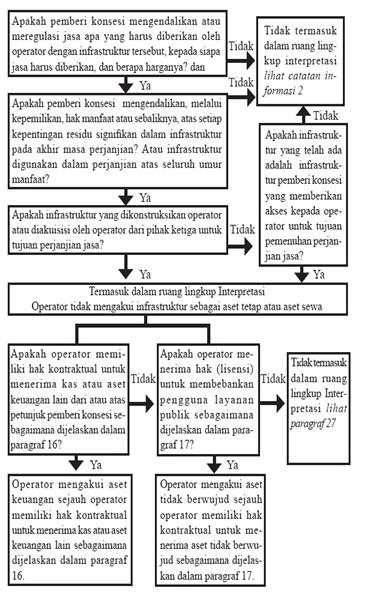

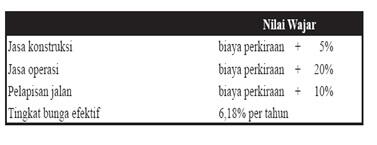

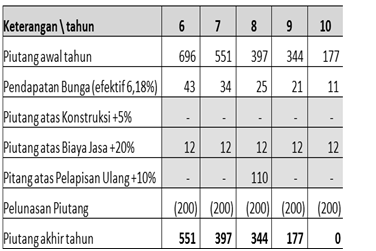

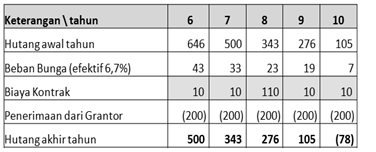

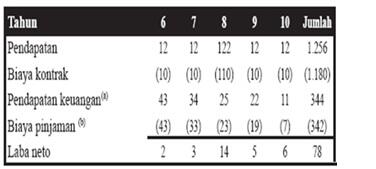

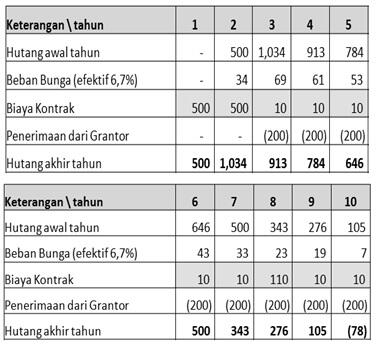

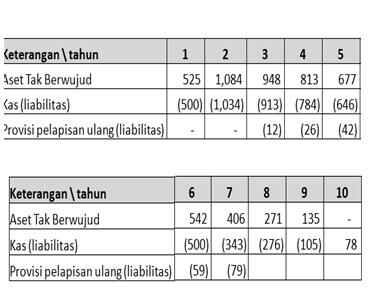

Diagram pengaturan  Persyaratan perjanjian mensyaratkan pemberi konsesi untuk membayar sebesar Rp200 kepada operator setiap tahun dari tahun ke 3 sampai tahun ke 10 sebagai penggantian biaya operator. Pengakuan pendapatan : Operator mengakui pendapatan dan biaya kontrak sesuai dengan PSAK 34: Akuntansi Kontrak Konstruksi dan PSAK 23 (revisi 2010): Pendapatan.nBiaya dari setiap kegiatan konstruksi, operasi dan pelapisan diakui sebagai beban dengan mengacu pada tahap penyelesaian kegiatan. Untuk pendapatan kontrak: nilai wajar dari jumlah yang diberikan pemberi konsesi untuk kegiatan yang dilakukan diakui pada saat yang sama. Tabel nilai wajar imbalan yang diterima atau yang dapat diterima (tagihan). Tabel 1.2     Persyaratan perjanjian memperbolehkan operator untuk menagih tarif tol dari pengguna jalan. Operator memperkirakan bahwa jumlah kendaraan akan stabil selama masa kontrak dan operator akan menerima tarif tol sebesar Rp200 pada setiap tahun dari tahun ke 3 sampai ke 10. Untuk tujuan ilustrasi ini, diasumsikan bahwa seluruh arus kas terjadi pada akhir tahun. Aset tidak berwujud : Operator memberikan jasa konstruksi kepada pemberi konsesi yang ditukar dengan aset tidak berwujud, yaitu hak untuk membebankan tarif tol kepada pengguna jalan tol di tahun ke 3 sampai 10.Selama tahap konstruksi perjanjian aset operator (mewakili hak yang terakumulasi yang harus dibayar untuk menyediakan jasa konstruksi) diklasifi kasikan sebagai aset tidak berwujud (lisensi untuk membebankan pengguna infrastruktur). Operator mengestimasikan nilai wajar dari imbalan yang diterima sama dengan perkiraan biaya konstruksi ditambah margin 5%. Operator juga mengasumsikan bahwa, sesuai dengan PSAK 26 (revisi 2008): Biaya Pinjaman, operator mengkapitalisasi biaya pinjaman, diperkirakan mencapai 6,7%, selama tahap konstruksi dari perjanjian Sesuai dengan PSAK 19 (revisi 2010): Aset Tidak Berwujud, aset tidak berwujud diamortisasi selama infrastruktur tersebut diharapkan tersedia untuk digunakan oleh operator, yaitu tahun ke 3 sampai 10. Jumlah amortisasi aset tidak berwujud (Rp1.084) dialokasikan menggunakan metode garis lurus. Biaya amortisasi tahunan dibebankan sebesar Rp1.084 dibagi 8 tahun, yaitu Rp136 per tahun. Biaya dan pendapatan Konstruksi : Operator mengakui pendapatan dan biaya kontrak sesuai dengan PSAK 34: Akuntansi Kontrak Konstruksi, yaitu dengan mengacu pada tahap penyelesaian konstruksi. Operator mengukur pendapatan kontrak pada nilai wajar imbalan yang diterima atau piutang. Jadi, dalam setiap tahun 1 dan 2 operator mengakui biaya konstruksi dalam laporan laba rugi sebesar Rp500 dan pendapatan konstruksi sebesar Rp525 (biaya ditambah 5%) dan, karenanya, laba konstruksi sebesar Rp25. Para pengguna jalan membayar layanan publik pada saat yang sama ketika mereka menerima jasa tersebut, yaitu ketika mereka menggunakan jalan. Oleh karena itu operator mengakui pendapatan tol ketika menerima tarif tol. Kewajiban Pelapisan Kewajiban operator untuk pelapisan timbul sebagai akibat dari penggunaan jalan selama tahap operasi. Kewajiban diakui dan diukur sesuai dengan PSAK 57 (revisi 2009): Provisi, Liabilitas Kontinjensi dan Aset Kontinjensi. Untuk tujuan ilustrasi ini, diasumsikan bahwa termin dari kewajiban kontraktual operator adalah proporsional dengan jumlah kendaraan, yang pada tanggal tersebut telah menggunakan jalan dan meningkat sebesar Rp 16,7 (didiskonto sampai nilai kini) setiap tahun. Beban diakui pada periode masing-masing dalam laporan laba rugi adalah : Tabel 2.3 Kewajiban Pelapisan (unit mata uang) Untuk tujuan ilustrasi ini, diasumsikan bahwa operator mendanai perjanjian sepenuhnya dengan utang dan saldo laba. Operator membayar bunga sebesar 6,7 persen per tahun atas saldo utang. Jika arus kas dan nilai wajar tetap sama seperti yang diperkirakan, arus kas operator, laporan laba rugi komprehensif dan laporan posisi keuangan operator selama masa perjanjian akan menjadi: Tabel 2.4 Hutang dan Beban Bunga  Tabel 2.6 Laporan Posisi Keuangan (Dalam Rupiah)  .</div></div></div> .</div></div></div>Terkait:

|

|

|

|